Vuosi 2024 oli Suomen taloudelle haasteellinen, ja bruttokansantuotteen arvioidaan pysyneen suunnilleen ennallaan. Erityisesti rakentamisen vähentyminen heikensi tuotantoa vuonna 2024. Sen sijaan Suomen vienti kasvoi haastavasta kansainvälisestä ympäristöstä huolimatta. Vuonna 2025 talouden ennustetaan kääntyvän jo selvään nousuun.

Suomen vienti elpyi vuonna 2024 erityisesti Aasiaan ja Eurooppaan myytyjen palveluiden voimakkaan kasvun vetämänä. Toisaalta euroalueella tavarakaupan väheneminen jatkui, mikä on selitys tavaraviennin kohtuullisen heikolle kehitykselle. Suomen vaihtotase oli vuonna 2024 lähes tasapainossa.

Inflaatio hidastui vuonna 2024 merkittävästi edelliseen vuoteen verrattuna ja oli vain 1,6 %. Hintapaineet olivat aisoissa arvonlisäverokannan noususta huolimatta. Inflaation odotetaan pysyvän maltillisena myös tulevina vuosina. Inflaation hidastuminen vaikutti osaltaan siihen, että kotitalouksien reaalitulot kääntyivät nousuun vuonna 2024. Yksityinen kulutus ei kuitenkaan noussut, koska säästäminen kasvoi.

Kulutusintoa painoi erityisesti työttömyyden kasvu. Työttömyysasteen odotetaan nousseen 8,3 %:iin vuonna 2024. Avoimet työpaikat vähenivät ja työllisyys heikkeni erityisesti teollisuudessa ja rakentamisessa. Vuonna 2025 työmarkkinoiden ennustetaan elpyvän, mutta työttömyyden lasku on todennäköisesti hidasta. Suomen työllisyysaste pysyi työttömyyden kasvusta huolimatta vuonna 2024 verraten korkeana 76,6 %:ssa.

Investointien arvioidaan vähentyneen vuonna 2024, mutta vuodelle 2025 odotetaan niille korkojen laskun avittamana jo selvää nousua. Rakentamisessa pohja on luultavasti saavutettu. Asuinrakentamisen aloitukset ovat olleet viime aikoina Suomessa hyvin vähäisiä. Rakentamisen elpymisen ohella kone- ja laiteinvestointien ennustetaan kääntyvän kasvuun.

Kaaviossa esitetään tietoja Suomen bruttokansantuotteen ja työllisyyden vuotuisista muutoksista.

Julkinen talous

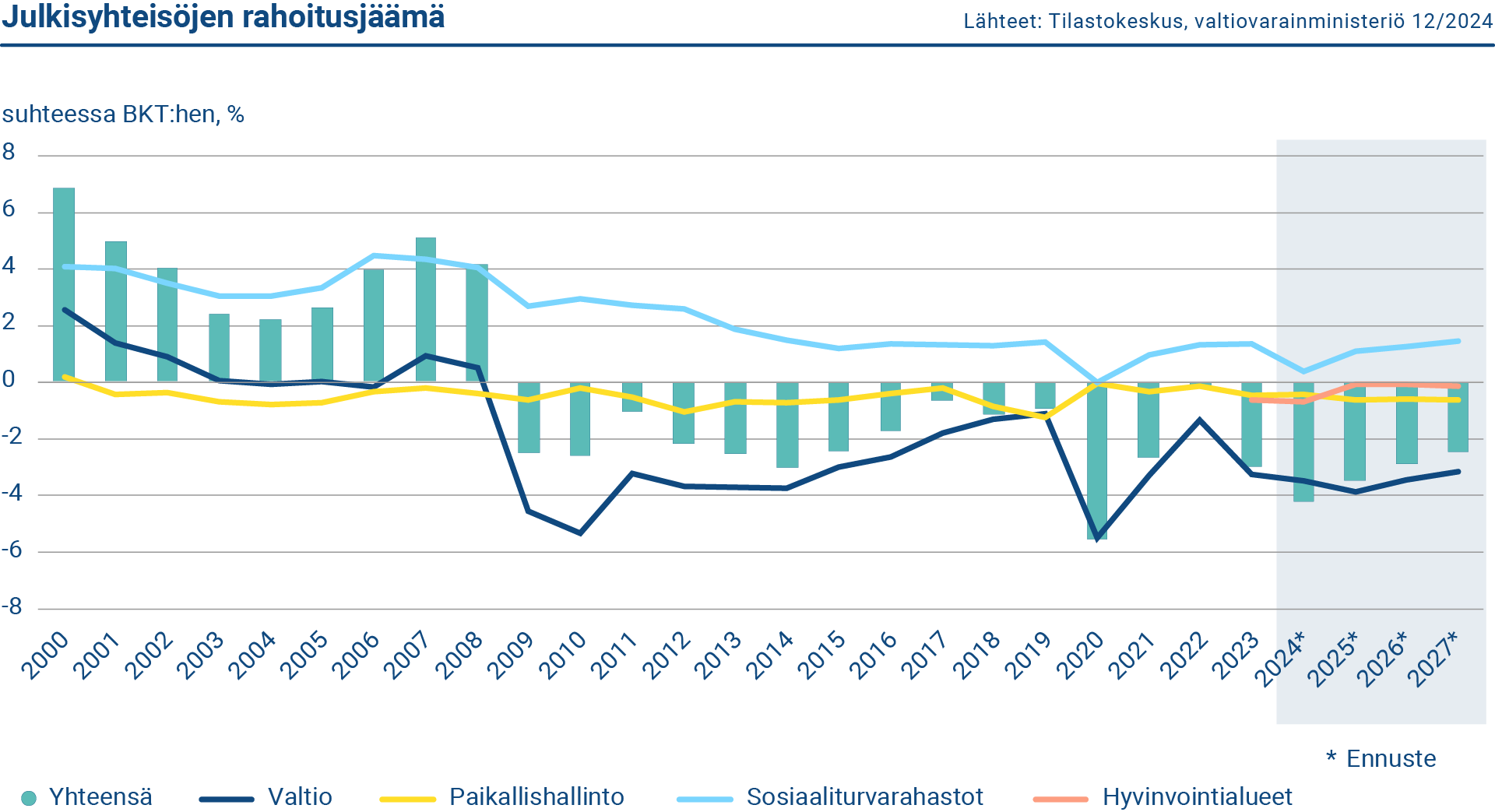

Vuosi 2024 oli julkiselle taloudelle hankala. Julkisen talouden alijäämän ennustetaan olleen 4,2 % suhteessa BKT:hen, kun julkisen talouden velkasuhde puolestaan nousi yli 82 %:iin. Velkaantumista lisäsivät talouden heikko kehitys, varautumismenojen kasvu ja aiempien vuosien inflaation vaikutukset. Vuonna 2025 julkisen talouden alijäämän ennustetaan pienenevän 3,5 %:iin. Puolustusmenot kasvattavat menoja, mutta hallituksen talouden sopeutustoimet vähentävät menoja ja kasvattavat merkittävästi tuloja.

Suomen julkisyhteisöjen alasektoreista valtionhallinto oli alijäämäisin. Sen menoja ovat kasvattaneet muun muassa puolustusmenojen kasvu ja valtionvelan korkomenojen nousu. Paikallishallinto oli myös alijäämäinen, mutta sosiaaliturvarahastojen arvioidaan olleen jälleen ylijäämäisiä vuonna 2024.

Suomen julkisyhteisöjen rahoitusjäämä. Sosiaaliturvarahastot olivat vuonna 2024 ylijäämäisiä, mutta valtionhallinto ja paikallishallinto alijäämäisiä.

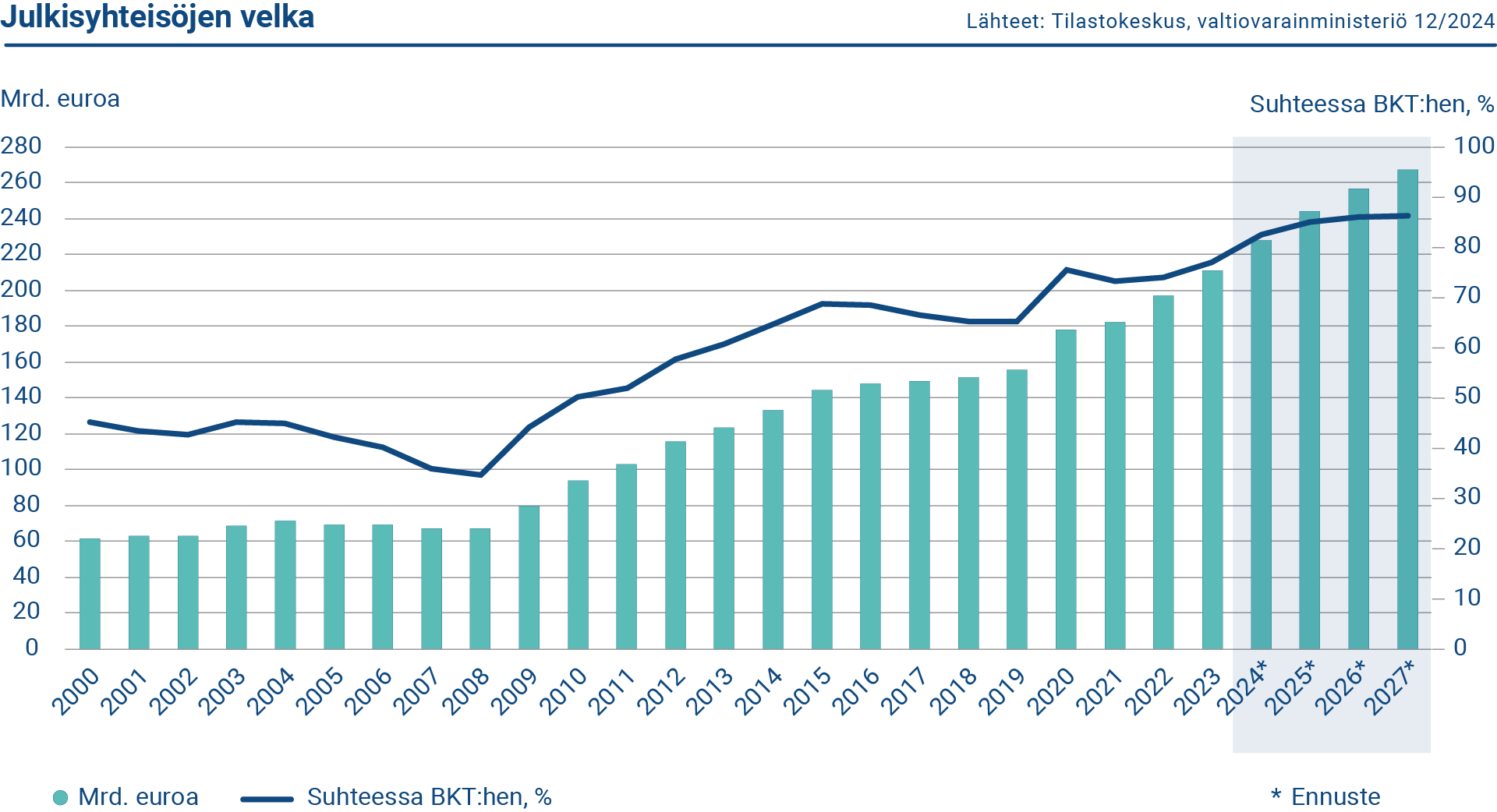

Suomen julkinen velka oli vuoden 2024 lopussa 82,5 % suhteessa BKT:hen. Velkasuhde kasvoi 5,4 %-yksiköllä edellisestä vuodesta. Hallituksen sopeutustoimista huolimatta velkasuhteen odotetaan kasvavan edelleen. Valtionvelka oli arviolta 61,2 % ja valtiontalouden alijäämä 3,5 % suhteessa BKT:hen vuoden 2024 lopussa. Valtionvelka/BKT-suhde nousi reilulla neljällä prosenttiyksiköllä edellisestä vuodesta.

Suomen julkisyhteisöjen velka vuonna 2024 oli 227,9 miljardia euroa. Velan suhde BKT:hen oli 82,5 prosenttia.

Suomen valtiolla on sopimukset Fitch Ratingsin ja Moody’s Ratingsin kanssa luottoluokitusten tuottamisesta. Fitchin luottoluokitus valtiolle on AA+ negatiivisin näkymin ja Moody’sin Aa1 vakain näkymin. Edellä mainittujen lisäksi valtiolla on useita muita luottoluokituksia.

Korkotason kehitys

Vuonna 2024 jatkunut inflaation hidastuminen sai Yhdysvaltain keskuspankin (FED) ja Euroopan keskuspankin (EKP) aloittamaan koronlaskut. EKP laski talletuskorkoa kolmesti kesä-, syys- ja joulukuussa 4 %:sta 3,25 %:iin. Vastaavasti FED laski korkoa syys-, marras- ja joulukuussa yhteensä yhdellä prosenttiyksiköllä. EKP on lopettanut rahapoliittiset osto-ohjelmansa ja niihin liittyvät uudelleensijoitukset. Viimeisimpänä näistä (Pandemic Emergency Purchasing Programme, PEPP) päättyi vuoden 2024 lopussa.

Suomen valtionlainojen korkotaso nousi vuoden ensimmäisellä puoliskolla ja vastaavasti laski jälkimmäisellä puoliskolla, pois lukien joulukuu, jolloin korot kääntyivät uudelleen nousuun. 10-vuotisen viitelainan tuotto päätyi vuoden avaustasolta 2,66 % vuoden lopuksi ylemmäs 2,74 %:iin. Suomen 10-vuotisen viitelainan tuotto jälkimarkkinoilla oli keskimäärin 2,85 % vuonna 2024.

Kaaviossa esitetään Saksan, Suomen ja Yhdysvaltojen kymmenvuotisten valtionlainojen korot vuosina 2016–2024.

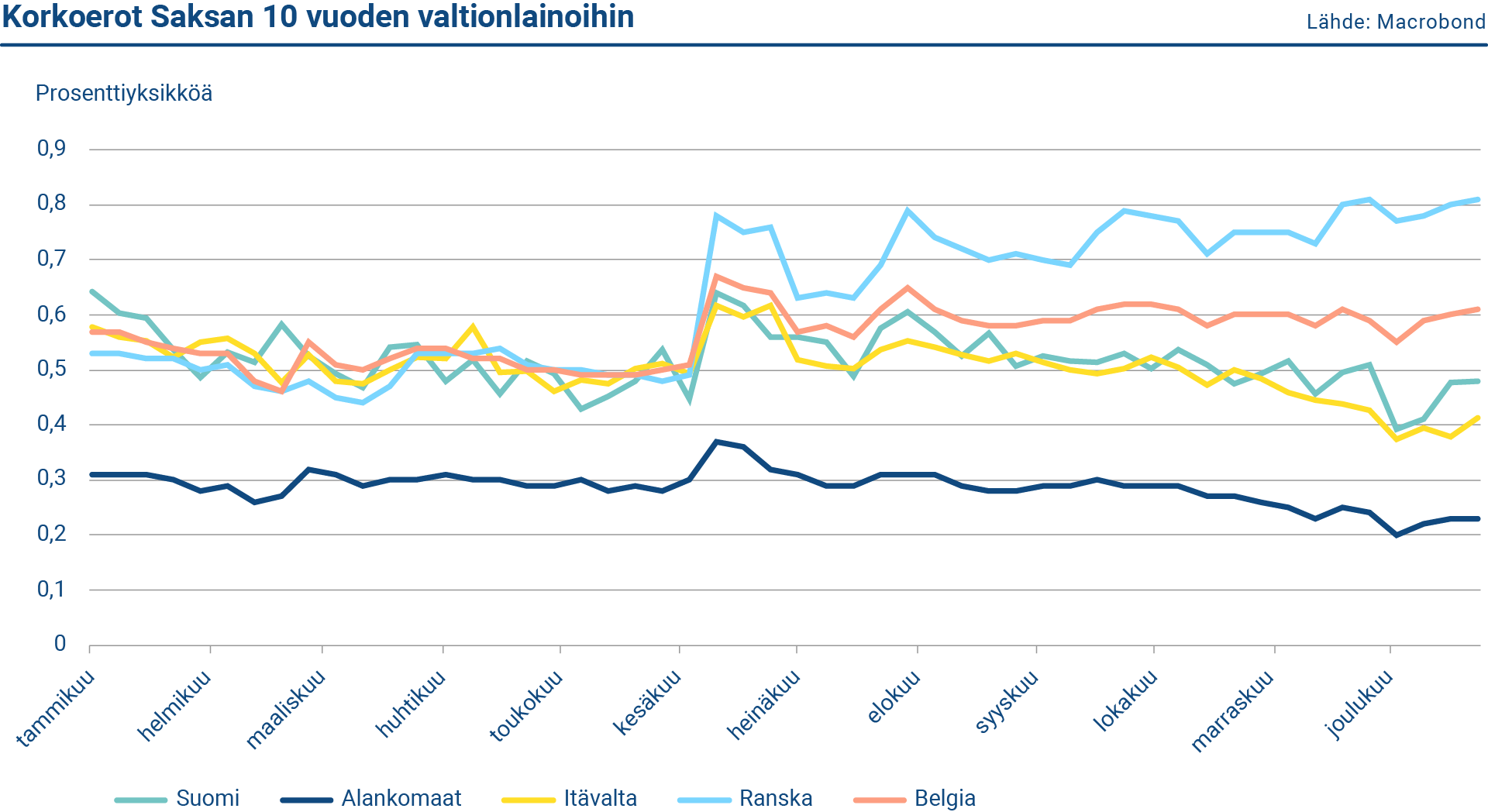

Suomen ja Saksan valtiolainojen korot pysyivät vuoden aikana melko vakaina. Yhdysvalloissa korot nousivat vuoden loppua kohden. Tähän vaikutti Donald Trumpin valinta presidentiksi marraskuussa 2024 ja sen seurauksena inflaatio-odotusten kasvu, joka vastaavasti vähensi koronlaskuodotuksia. Euroopan keskuspankin osto-ohjelmien päättyminen ja euroalueen valtioiden suuret lainanottotarpeet lisäsivät valtiolainojen tarjontaa, jonka seurauksena valtiolainojen korkoerot suhteessa swap-korkoihin levenivät merkittävästi vuoden 2024 aikana. Suomen 10-vuotisen viitelainan korkoero Saksaan oli varsin vakaa vuonna 2024 kaventuen vuoden loppua kohti. Samansuuntainen liike nähtiin keskeisten verrokkivaltioiden kuten Hollannin ja Itävallan korkoeroissa suhteessa Saksaan.

Kaaviossa esitetään Suomen, Hollannin, Itävallan, Ranskan ja Belgian kymmenvuotisten valtionlainojen korkoerot suhteessa Saksan vastaaviin lainoihin.

Kaupankäynti jälkimarkkinoilla

Valtiokonttori tekee tiivistä yhteistyötä valtion päämarkkinatakaajapankkien kanssa Suomen viitelainojen likviditeetin ylläpitämiseksi ja vahvistamiseksi. Päämarkkinatakaajat raportoivat asiakaskauppamäärät Valtiokonttorille Harmonized Reporting Format -muodossa, Euroopan komission velkamarkkinoiden alatyöryhmässä sovitun mukaisesti. Raportointi tapahtuu kuukausittain, minkä jälkeen tiedot yhdistetään ja niitä hyödynnetään seuranta- ja analyysityössä.

Kaaviossa esitetetään Suomen valtion päämarkkinatakaajapankit vuonna 2024. Päämarkkinatakaajapankeilla on tärkeä rooli Suomen valtion lainanoton toteutuksessa.

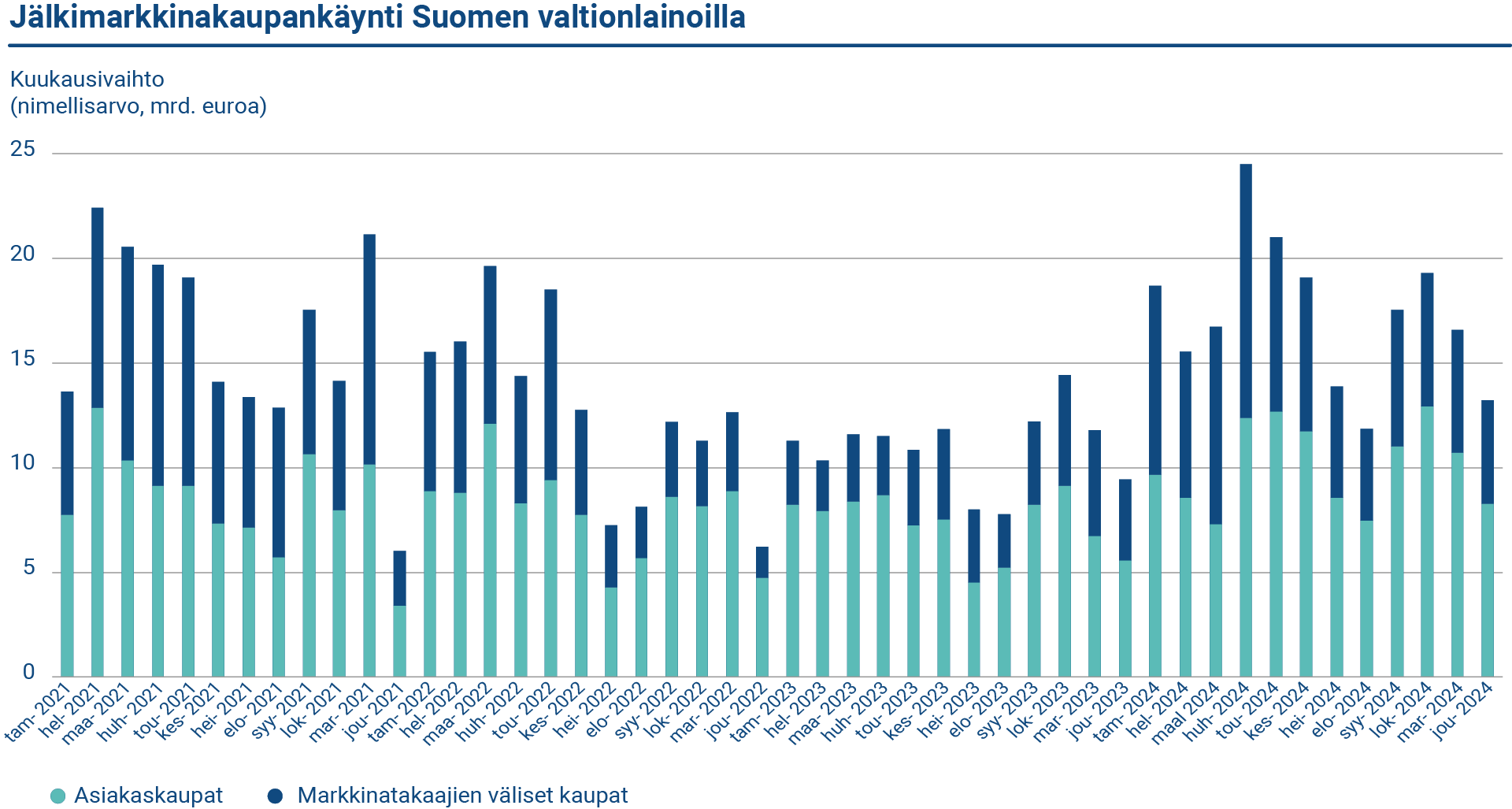

HRF-tietojen mukaan jälkimarkkinakaupan kokonaisvaihdanta nousi verrattuna vuoteen 2024. Vuotuinen vaihdanta vuonna 2024 oli yhteensä 121,3 miljardia euroa (87,6 miljardia vuonna 2023). Keskimääräinen kuukausivaihdanta (myynnit ja ostot) oli 10,1 miljardia euroa vuonna 2024 (7,3 miljardia euroa vuonna 2023). Suhteellisesti tarkasteltuna keskimääräinen kuukausivaihdanta oli 7,0 % valtion euromääräisten viitelainojen kannasta (5,6 % vuonna 2023).

Suomen valtion viitelainojen kaupankäyntialustoja pankkien välisillä markkinoilla ovat MTS Finland ja BrokerTec. Valtiokonttori ei osallistu lainojen kaupankäyntiin jälkimarkkinoilla, joilla päämarkkinatakaajat ja muut markkinaosapuolet käyvät keskinäistä kauppaa. Vuonna 2024 viitelainojen nimellismääräinen vaihto jälkimarkkinoilla markkinatakaajien välisessä kaupassa oli keskimäärin 7,2 miljardia euroa kuukaudessa (3,6 miljardia euroa vuonna 2023).

Kaaviossa esitetään jälkimarkkinakaupankäynti Suomen valtionlainoilla vuosina 2021-2024. Viitelainojen nimellismääräinen vaihto markkinatakaajien välisessä kaupassa oli keskimäärin 7,2 miljardia kuussa. Asiakaskaupan keskimääräinen kuukausivaihto oli 10,1 miljardia euroa.

Valtiokonttori seuraa aktiivisesti päämarkkinatakaajien osto- ja myyntitarjouksia jälkimarkkinoilla. Valtiokonttori on määritellyt maturiteettikohtaiset osto- ja myyntitarjousten välisten erojen tavoitetasot, joiden toteutumista seurataan. Jokaista päämarkkinatakaajaa verrataan kaikkien markkinatakaajien osto- ja myyntitarjousten eroista laskettuun keskiarvoon. Valtiokonttori raportoi analysoidut viitelainojen tarjoustiedot viikoittain päämarkkinatakaajapankeille. Osto- ja myyntitarjousten välisten erojen tiukentumisen näkökulmasta Suomen valtion viitelainojen likviditeetti parani vuonna 2024 edelliseen vuoteen nähden.