Siellä missä valtiolliset velanottajat tapaavat toisiaan – esimerkiksi EU-maiden, OECD:n ja Maailmanpankin velkafoorumeilla – on jo vuosia puhuttu vihreistä bondeista. Puola laski liikkeeseen ensimmäisenä EU-valtiona viherlainan vuonna 2016, jonka jälkeen markkina on kasvanut. Viherlainat ovat velkakirjoja, joista saatavilla varoilla rahoitetaan ilmasto- tai ympäristöhyötyjä edistäviä hankkeita.

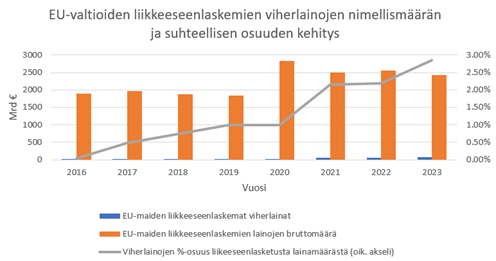

Kuvio 1. EU-maat laskivat liikkeeseen viherlainoja yli 70 miljardin euron edestä vuonna 2023. Lähde: https://www.climatebonds.net/market/data/

Ihan viime vuosina EU-maiden innostus vihreiden lainojen tekemiseen vaikuttaa tasaantuneen. Tälle vuodelle ennustetaan vuoden 2023 kaltaista tai hieman pienempää tarjontaa.[1] Valtioiden viherlainoille on sijoittajakysyntää ja niillä voi saada hinnoitteluhyötyäkin – mutta joidenkin arvioiden mukaan vähemmän kuin ennen.[2]

Green premium, eli greenium, eli hinnoitteluhyöty on ollut perimmäinen motiivi laskea liikkeeseen viherlainoja. Erityisesti liikkeeseenlaskijan vastuullinen maine yhdistettynä läpinäkyvään raportointiin ja vankkaan luottoluokitukseen on nähty edesauttavan hinnoitteluhyödyn syntymistä[3].

Teoreettinen pohja hinnoitteluhyödylle löytyy sijoittajien hyötyfunktiosta. Jos sijoittajat arvostavat sijoituskohteen ominaisuutta kuten vastuullisuutta tarpeeksi, kysyntä kasvaa, jolloin hinta nousee ja sijoittajat joutuvat tyytymään heikompaan tuottoon. Sijoituksen vastuullisuus tuo kuitenkin näille sijoittajille hyötyä, joka korvaa heikomman tuottotason suhteessa substituuttiin, jolta tämä vastuullisuus-ominaisuus puuttuu. Liikkeeseenlaskijalle tällainen tilanne näkyy parempana hintana ja matalampana korkotasona.

Greeniumin absoluuttinen havaitseminen on vaikeaa monesta syystä, eivätkä läheskään kaikki tutkimukset ole löytäneet viherlainoista tätä ominaisuutta.[4] Valtioiden kohdalla hinnoitteluhyödyn arviointiin vaikuttaa ennen kaikkea se, että markkinan kasvusta huolimatta viherlainat ovat edelleen pieni osa kaikesta maiden liikkeeseenlaskemasta velasta.

Yksittäisen valtionlainan hinnoitteluun vaikuttaa aina liikkeeseenlaskuhetken markkinaolosuhteet (korkotaso, valtion luottoriski, kilpaileva tarjonta) kuten tietysti myös lainan koko ja maturiteetti. Parhaan kuvan greeniumista antaa viherlaina, jolle löytyy liikkeeseenlaskevan valtion korkokäyrältä hinnoittelureferenssiksi samalla maturiteetilla ja kuponkikorolla varustettu tavallinen valtionlaina, johon sijoittaja voi halutessaan myös vaihtaa. Viherlainoja tehneistä EU-maista näin tekee Saksa.[5] Saksan viherlainat ovat olleet liikkeseenlaskuhetkellä 0,5–2 korkopistettä alemmalla tuottotasolla verrattuna verrokkilainaan[6]. Lisäksi Tanska on liikkeeseen laskenut näitä lainapareja, joissa tällä hetkellä vihreällä lainalla käydään hieman korkeammalla hintatasolla kauppaa.

Valtioiden vastuullisuudessa kokonaisuus ratkaisee

Suomi ei ole tehnyt viherlainoja eikä sellaisia ole tällä hetkellä suunnitelmissa. Tähän on pääasiassa kaksi syytä: likviditeetti ja vaikuttavuus.

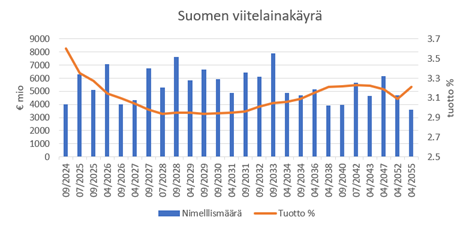

Verrattain pienenä liikkeeseenlaskijana Suomi haluaa turvata viitelainojensa vilkkaan markkinavaihdannan eli likviditeetin – ja sitä kautta vakaan sijoittajakysynnän – keskittämällä tarjontansa euromääräisiin viitelainoihin. Kun Suomi tekee näin, se ylläpitää 30 vuoteen yltävää viitelainakäyrää. Likvidi viitelainakäyrä edistää markkinoilla jo olevien ja uusien markkinoille emittoitavien valtionlainojen tehokasta hinnoittelua ja ylläpitää niiden kysyntää sekä ensi- että jälkimarkkinoilla.

Kuvio 2. Suomen viitelainakäyrä (tilanne kesäkuussa 2024). Vasen akseli kuvaa viitelainojen kantoja (milj. euroa) ja oikea akseli tuottotasoa.

Viherlaina olisi siis tavallisiin viitelainoihin nähden eri tuote, jonka tekeminen fragmentoisi lainanottoa ja voisi siirtää likviditeettiä perustuotteista pois. Vaikka valtion velka ja lainanottotarpeet ovat kasvaneet viime vuosina, ovat Suomen yksittäisten lainojen kannat edelleen monia verrokkimaita alhaisempia eli lainat vähemmän likvidejä.

Valtion kohdalla voi myös perustellusti ajatella kestävyyden olevan yksittäisiä, budjetista rahoitettavia hankkeita laajempi kokonaisuus. Valtion ohjauskeinot edetä kohti haluttua tulevaisuutta ovat lainsäädäntö, verotus ja kansainväliset sitoumukset. Nämä ovat vahvoja välineitä eikä ole liioiteltua sanoa, että juuri valtiot ratkaisevat, onnistutaanko esimerkiksi ilmastonmuutosta hillitsemään. Valtion sitoutuminen kestävään kehitykseen ei voi olla yksittäisestä lainatuotteesta kiinni, ja toisaalta yksittäisen lainatuotteenkin kohdalla sijoittaja odottaa aina näkevänsä loogisen ja uskottavan yhteyden laajempaan kestävyysstrategiaan.

Suomen valtion budjetti on yksi ”laari”, josta rahoitetaan pääasiassa tulonsiirtoja. Erääntyvien lainojen jälleenrahoitus ja budjettialijäämän kattaminen edellyttää valtiolta säännöllistä markkinaoperointia, eikä budjetin katteeksi tehtyä lainanottoa korvamerkitä tiettyihin käyttötarkoituksiin. Siksi viherlainojen hankearviointi on valtiolle mutkikkaampaa kuin yrityksille. Valtioiden viherlainoilla rahoitetaankin tyypillisesti hankkeita, jotka on jo muutenkin päätetty toteuttaa – ja demokratiassa, jossa päättäjät ovat ensisijaisesti tilivelvollisia äänestäjilleen eivät rahoittajille, näin toki pitää ollakin. Tähän asti EU-valtiot ovat rahoittaneet viherlainoillaan erityisen paljon junaratahankkeita.

… mutta viherlainat ovat keino laajentaa sijoittajapohjaa

Valtioiden tavoitteena on kattaa rahoitustarpeensa mahdollisimman pienin kustannuksin. Viherlainat edellyttävät raportointia rahoituksen käytöstä ja sillä aikaan saaduista vaikutuksista, ja tällä on hallinnollinen kustannus. Ilman selvää hinnoitteluhyötyä viherlainojen emittoinnin kustannukset ja riskit jäävät kokonaan liikkeeseenlaskijalle. Mutta hinnoitteluhyödyn saaminen ei ole ainut peruste viherlainojen tekemiselle, ja nyt kun monilla valtioilla on viherlainoista yhä enemmän kokemusta, myös muut hyödyt nousevat esille.

Signalointivaikutus on yksi: viherlainoja emittoimalla valtio voi vahvistaa maakuvaansa kestävän kehityksen edistäjänä. Ilmeiseen sijoittajakysyntään vastaaminen on toinen, mikä tietysti liittyy hinnoitteluhyötyyn. Valtioiden sijoittajapohjan muodostavat tyypillisesti suuret institutionaaliset sijoittajat. Näistä monet arvostavat jo sijoitushorisonttinsa takia ilmastonmuutoksen hillitsemisen kaltaisia tavoitteita, joita viherlainoilla pyritään edistämään[7].

Sijoittajapohjan laajentaminen on kolmas ja erittäin relevantti peruste, etenkin pienille tai alhaisemman luottoluokituksen liikkeeseenlaskijoille. Kestävän rahoituksen sääntely etenee ja ohjaa sijoittajien toimintaa yhä enemmän. Tarjoamalla vihertuotteita valtio voi tavoittaa laajemman vastuullisen sijoittajakunnan, etenkin rahastoja, jotka ovat SFDR-asetuksen artiklan 9 mukaisia. Tällaiset rahastot voivat tehdä sijoituksia vain ”tummanvihreisiin” tuotteisiin, joilla on kestävyyteen liittyvä tavoite ja joita koskevat laajemmat ja yksityiskohtaisemmat tiedonantovaatimukset.

Suomen valtionlainojen kysyntä on pysynyt vahvana viherlainojen puuttumisesta huolimatta, mutta vihertuotteiden puuttuminen ei toisaalta yhtään vähennä tarvetta käsitellä kestävyyskysymyksiä valtion lainanoton sijoittajaviestinnässä. Institutionaaliset sijoittajat arvioivat liikkeeseenlaskijan laatua myös kestävyysnäkökulmasta, ja odottavat näkevänsä uskottavan polun sekä johdonmukaista etenemistä kohti asetettuja tavoitteita. Tämän vuoksi esimerkiksi Suomen ilmastotavoitteista tai energiantuotannon ratkaisuista keskustellaan sijoittajatapaamisissa vuosi vuodelta enemmän.

Vaikka Suomi ei ole laskenut liikkeeseen viherlainoja, se ei tarkoita, ettei kestävyys olisi Suomelle strategisesti tärkeää. Päinvastoin. Suomi on monella mittarilla mitattuna yksi maailman kestävimmistä yhteiskunnista, ja sikäli kun Suomi on velkaantumiskehityksessään erkaantunut muista Pohjoismaista, kestävyystekijät naulaavat meidät vahvasti tähän viiteryhmään.

Lähdeviitteitä:

[1] Crédit Agricole, Greenium Tracker, May 2024. Research (ca-cib.com)

[2] Tästä käytiin alan sisäistä keskustelua maalis-huhtikuun 2024 taitteessa esimerkiksi Global Capitalissa, ks. Greeniums are eroding but investor benefits keep SSAs keen (globalcapital.com), Sovereign debt issuers call for higher greeniums (globalcapital.com) ja Greenium: is it still fit for purpose? (globalcapital.com)

[3] Kapraun, J., Latino, C., Scheins, C., & Schlag, C. (2021). (in)-credibility green: which bonds trade at a Green Bond Premium?

[4] Ks. S. MacAskill, E. Roca and B. Liu, R.A. Stewart O. Sahin. Is there a green premium in the Green Bond market? Systematic literature review revealing premium determinants. (2021) tai tuoreempana OECD (2024), Global Debt Report 2024. https://www.oecd.org/finance/global-debt-report/, kappale 3.

[5] Saksan liittovaltion Finanzagenturin tavoitteena on tällä järjestelyllä hälventää sijoittajan riskiä siitä, että vähemmän likvidinä tuotteena viherlainasta saatava hinta laskisi markkinoilla vastaavaa tavallista valtionlainapaperia alemmaksi. Lisää Saksan viherlainaohjelmasta: https://www.deutsche-finanzagentur.de/en/federal-securities/types-of-federal-securities/green-federal-securities

[6] Lähde: Bloomberg

[7] A greenium for the next generation EU green bonds: Analysis of a potential green bond premium and its drivers (econstor.eu)